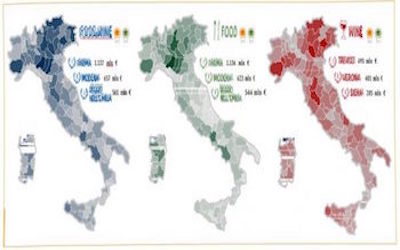

Dal rapporto Dop 2016 di Fondazione Qualivita ed Ismea emerge il quadro di una Italia sempre più leader mondiale per numero di DOP IGP con 814 prodotti Food e Wine si raggiungono i 13,8 miliardi di euro di valore alla produzione nel 2015, per una crescita del +2,6% su base annua e un peso del 10% sul fatturato totale dell’industria agroalimentare nazionale. Le Indicazioni Geografiche continuano a rappresentare un fattore chiave della crescita del made in Italy nel mondo, con un valore all’export di 7,8 miliardi di euro, pari al 21% delle esportazioni del settore agroalimentare e un trend positivo che sfiora la doppia cifra con un +9,6%. Nel rapporto emerge anche un Impatto economico del sistema IG per provincia italiana. Gli areali di produzione delle denominazioni nel loro complesso coinvolgono capillarmente tutto il Paese, con zone ad alta presenza di filiere agroalimentari di qualità ed altre con intensità minore. L’analisi Ismea-Qualivita sulla ricaduta del valore economico delle filiere DOP IGP nelle Province italiane restituisce una fotografia dell’impatto del sistema IG a livello territoriale. L’analisi conferma una forte concentrazione – soprattutto nelle aree del Nord-Est e Nord-Ovest – con il 20% delle province italiane che copre oltre l’80% del valore economico complessivo, anche se si rilevano dinamiche di impatto diverse sui territori d’Italia per le varie filiere produttive. Nel comparto agroalimentare, le prime tre Province – Parma,Modena, Reggio nell’Emilia – confermano l’importanza della FoodValley emiliana, grazie al numero di filiere DOP IGP (34) che insistono nel territorio, ma soprattutto all’entità del valore economico delle produzioni maggiori (Parmigiano Reggiano DOP, Prosciutto di Parma DOP e Aceto Balsamico di Modena IGP, in primis). Nel comparto Wine, è il “Sistema Prosecco” a determinare il maggiore impatto sul territorio di Treviso e Verona, Province che presentano, comunque, altre numerose importanti denominazioni; seguono le Province di Siena, Cuneo, Asti e Firenze areali di produzione delle “denominazioni storiche” toscane e piemontesi. A Sud sono Caserta (209 m/€) e Salerno (115 m/€) a primeggiare, con la sola eccezione di Trapani nel Vino, emerge quindi il traino fondamentale della Mozzarella di Bufala Campana Dop ma non solo. Caserta al 16° posto e Salerno al 19 ° in Italia per l’impatto sul sistema economico del sistema complessivo Food&Wine ( prima di realtà comunque importanti come Piacenza ed Asti) , Caserta raggiunge il decimo posto se si considera il solo food e Salerno 15°. Nel comparto formaggi dopo la FoodValley emiliana c’è Caserta al sesto posto e Salerno all’ undicesimo, nel comparto ortofrutta Salerno ottava, Caserta al decimo e Napoli al tredicesimo. Degno di nota il tredicesimo posto di Benevento per le carni fresche, nel comparto Wine, Sannio ed Irpinia non nelle top 20 ma a ridosso.

Dal rapporto Dop 2016 di Fondazione Qualivita ed Ismea emerge il quadro di una Italia sempre più leader mondiale per numero di DOP IGP con 814 prodotti Food e Wine si raggiungono i 13,8 miliardi di euro di valore alla produzione nel 2015, per una crescita del +2,6% su base annua e un peso del 10% sul fatturato totale dell’industria agroalimentare nazionale. Le Indicazioni Geografiche continuano a rappresentare un fattore chiave della crescita del made in Italy nel mondo, con un valore all’export di 7,8 miliardi di euro, pari al 21% delle esportazioni del settore agroalimentare e un trend positivo che sfiora la doppia cifra con un +9,6%. Nel rapporto emerge anche un Impatto economico del sistema IG per provincia italiana. Gli areali di produzione delle denominazioni nel loro complesso coinvolgono capillarmente tutto il Paese, con zone ad alta presenza di filiere agroalimentari di qualità ed altre con intensità minore. L’analisi Ismea-Qualivita sulla ricaduta del valore economico delle filiere DOP IGP nelle Province italiane restituisce una fotografia dell’impatto del sistema IG a livello territoriale. L’analisi conferma una forte concentrazione – soprattutto nelle aree del Nord-Est e Nord-Ovest – con il 20% delle province italiane che copre oltre l’80% del valore economico complessivo, anche se si rilevano dinamiche di impatto diverse sui territori d’Italia per le varie filiere produttive. Nel comparto agroalimentare, le prime tre Province – Parma,Modena, Reggio nell’Emilia – confermano l’importanza della FoodValley emiliana, grazie al numero di filiere DOP IGP (34) che insistono nel territorio, ma soprattutto all’entità del valore economico delle produzioni maggiori (Parmigiano Reggiano DOP, Prosciutto di Parma DOP e Aceto Balsamico di Modena IGP, in primis). Nel comparto Wine, è il “Sistema Prosecco” a determinare il maggiore impatto sul territorio di Treviso e Verona, Province che presentano, comunque, altre numerose importanti denominazioni; seguono le Province di Siena, Cuneo, Asti e Firenze areali di produzione delle “denominazioni storiche” toscane e piemontesi. A Sud sono Caserta (209 m/€) e Salerno (115 m/€) a primeggiare, con la sola eccezione di Trapani nel Vino, emerge quindi il traino fondamentale della Mozzarella di Bufala Campana Dop ma non solo. Caserta al 16° posto e Salerno al 19 ° in Italia per l’impatto sul sistema economico del sistema complessivo Food&Wine ( prima di realtà comunque importanti come Piacenza ed Asti) , Caserta raggiunge il decimo posto se si considera il solo food e Salerno 15°. Nel comparto formaggi dopo la FoodValley emiliana c’è Caserta al sesto posto e Salerno all’ undicesimo, nel comparto ortofrutta Salerno ottava, Caserta al decimo e Napoli al tredicesimo. Degno di nota il tredicesimo posto di Benevento per le carni fresche, nel comparto Wine, Sannio ed Irpinia non nelle top 20 ma a ridosso.

Tutta l’indagine Ismeaqualivita è scaricabile con tutte le infografiche a questo link